过去,每个人都渴望退休,生儿育女,过上退休生活。现在许多人担心退休后入不敷出,成为家庭的负担。

其实也不难理解。我们本来以为养老可以靠社保,但截至去年,全国只有5个省、2个市能负担得起自己的养老金,其余的都得由中央补贴。

从老龄化问题到延迟退休和个人养老金制度的实施,不难看出仅靠社会保障可能无法满足大多数人的退休生活需求。

那么,如果我们想要过上体面的退休生活,幸福的晚年,安稳地度过晚年,我们该如何未雨绸缪呢?我们一起来讨论一下:

1.“衰老”这个陈词滥调可能比我们想象的更严重

事实上,我国从1999年就进入了老龄化社会,但当时的出生率并不低,老龄化似乎离我们还很遥远。

现在,我们就来看看,为什么讨论了20多年的老龄化问题突然又热闹起来了。

1、世界上人口最多的国家人口净增长只有几十万?

2021年,我国净出生人口仅为48万,出生率创建国以来新低。我国的老龄化问题其实远远超出了我们的想象。

老龄化时代意味着未来工作的人越来越少,退休的人越来越多。也就是说,收钱的人比付钱的人多,未来养老金很可能会不足。

《2019-2050年中国养老金精算报告》中提到,我们每个月缴纳的职工基本养老金预计在2035年用完累计余额。

虽然这只是预测,但从我国逐步推行延迟退休和推广个人养老金制度可以看出,人口老龄化可能会给养老保障体系带来沉重压力。

2、谁对养老金问题影响最大?

其中,受影响最大的应该是我们80后、90后的朋友,其中很多都是独生子女。组建家庭后,他们可能要同时照顾4位老人,可能还要抚养1、2个孩子。

而且,我们的房贷压力也是前所未有的。可以说,上有老人,下有年轻人,中间有房贷。

过去人们养孩子是为了养老,现在人们不需要补贴孩子,也不想把养育孩子的负担留给下一代。

总体来说,即使只是想维持退休前的生活水平,估计未来仅仅依靠社会养老金也很难。

如果你想晚年过上体面的生活,实现给孙子买玩具的自由,除了缴纳社保之外,储蓄自己的养老金、规划退休生活已经是人生的必修课了。

2. 养老金储蓄的方式有哪些?

储蓄养老金,说白了就是提前存一笔钱供退休用,最好还有一些收入。

最常见的省钱方式就是存入银行或者短期理财。虽然收益一般,但风险较低,比较灵活。 5年、10年内要用到的钱(如日常开支、应急资金)可以放在这里。

然而,如果您想实现长期目标,例如2年或30年退休,使用上述工具可能会涉及利率下调的风险。

例如,如果您现在储蓄三年期,然后在到期后储蓄,回报可能会减少。我们之前已经分析过。如果您有兴趣,可以阅读这篇文章(点击查看)。

如果想要高回报,股票、基金等工具确实是不错的选择,但风险也较高。很多时候,我们或许能够打败90%不炒股的人。

如果你对自己的投资技术有信心,这样的配置也是一种资产增值的手段。但如果是用来存钱养老的话,可能并不适合所有人。

毕竟,不建议用未来退休用的钱去冒险。如果你想要一个能够兼顾安全和稳定收入的工具,养老年金保险和增量终身寿险可以有一席之地。

这也是为什么我国的养老保障体系也将商业养老保险作为养老保险的三大支柱之一。

那么,年金保险和增量终身寿险有什么区别,又该如何选择呢?我们来看一下。

3.年金保险和延长终身人寿保险,哪一种更适合您的退休生活?

年金保险和增量终身寿险最大的优点是收益稳定,复利收益一般达到3.5%至4%,且收益写入合同,安全性高。

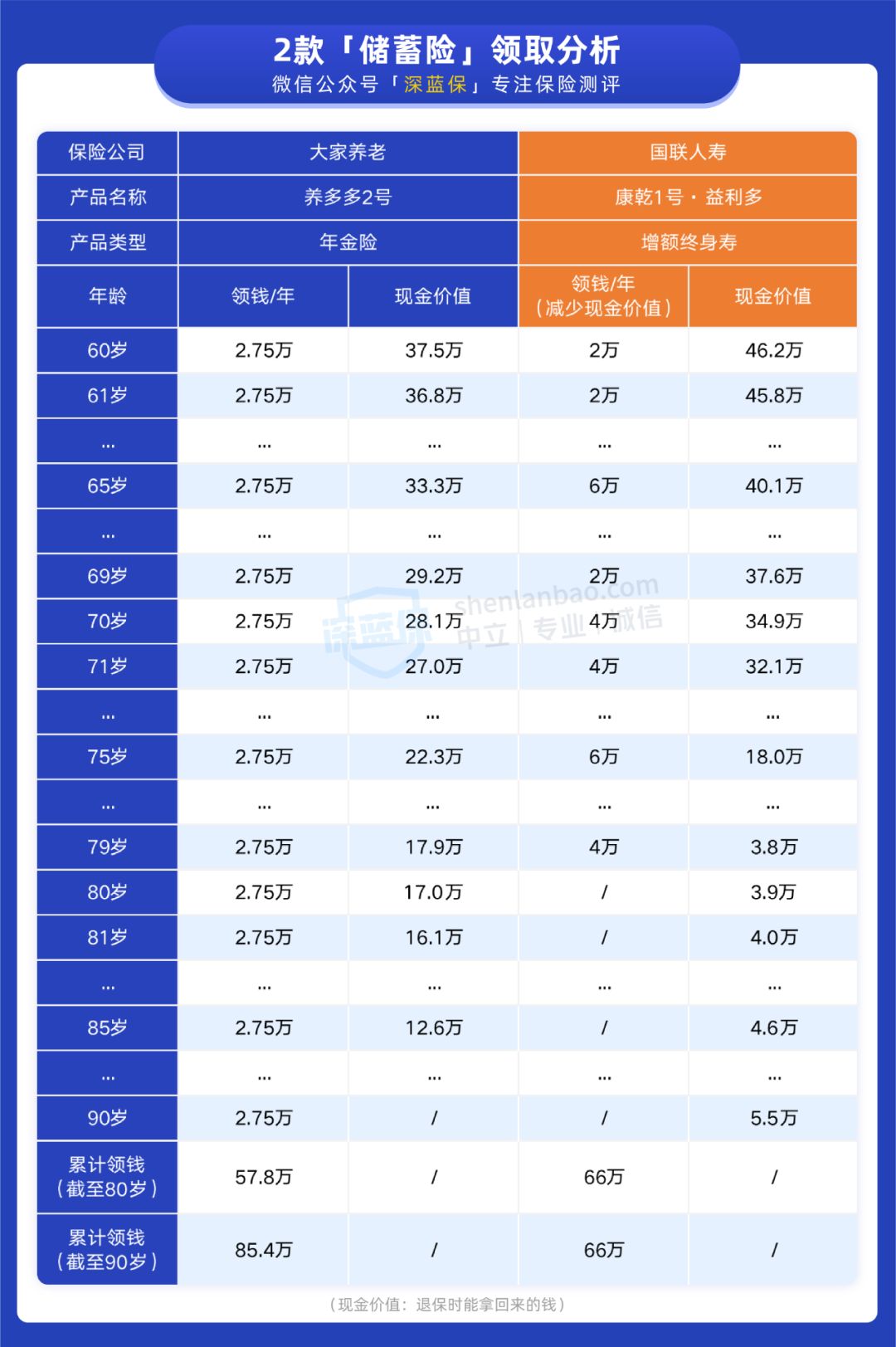

我们以养多多2号和康干1号·伊利多为例。 30岁女性每年缴纳2万元,分10年,带你看看这两款产品的养老金待遇差异:

可见,这两款储蓄保险产品都能带来长期稳定的收益,但也各有特点:

1、年金保险

其优点是收入稍高。以羊多多2号为例,从60岁起至终生,每年固定领取2.8万,终身领取。经过计算,如果90岁退保,IRR可达3.77%。

投保后,缴费的时间和金额都是固定的,所以到了收钱的时候,保险公司会把钱直接打到卡上,比较方便。

但是,我们无法选择每年收到多少钱。比如说,我们想今年多收,明年少收,可能就做不到。

一般来说,年金保险比较适合想要补充社会养老金的朋友,比如补贴日常生活费用。

羊多多2号

大家都关心老人

年金保险

支持手动投保

20年保证付款

包括退休社区

2.增加终身寿险

其优点是接收灵活。只要符合保险公司的要求,你就可以决定领取的时间和金额,但需要你自己办理。如果您想更好地掌控自己的退休生活,可以选择此类产品。

以康干1号·伊利多为例,其收藏情况如下:

另外,你可以选择在65岁或者75岁的时候领取6万元,多用一点和妻子一起去旅行、放松。

当我们80岁时,我们还有39,000人。我们可以选择退保,一次性拿出来,也可以把钱留在保单里继续升值,留给下一代。我们计算过,如果90岁退保,IRR将达到3.49%。

当然,这个付款计划只是一个示范案例,大家退休后也可以根据自己的需要灵活领取资金。

康千一号伊利多(青春版)

国联人寿

人寿保险

支持手动投保

有效保额每年增长3.5%

高产

总的来说,以上两款储蓄保险产品都适合“储蓄养老”,大家可以根据自己的需求进行选择。

不过,我也要提醒大家,在考虑此类产品之前,建议先购买百万医疗险、重疾险等保障。同时规划好自己的资金,用短期用不完的钱去购买。

对于80后、90后的朋友来说,如果觉得目前的资金压力较大,在考虑还款期限的时候,可以选择10年或者更长,这样就不用一次性投入太多,也比较容易。如果您想比较其他产品,可以点击查看储蓄保险列表。

4.写在最后

抓不住青春的尾巴,就留不住岁月的痕迹。衰老,是一个看似遥远,却正在一步步逼近的话题。

与其将来“深渊捕鱼”,不如现在“退而结网”。提前规划你的退休生活,让你的退休生活掌握在自己手中。

深蓝保险提供1对1保险规划服务,定制专属家庭保障计划。单击下面立即开始规划。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系本站,一经查实,本站将立刻删除。如若转载,请注明出处:http://www.mtdoorway.com/html/tiyuwenda/9614.html